Micron Technology (NASDAQ: MU) ha puesto fecha a un movimiento que trasciende la industria de la memoria y se mete de lleno en el debate económico y financiero sobre la relocalización tecnológica. La compañía ha anunciado que el 16 de enero de 2026 celebrará el inicio oficial de las obras de su megafábrica de memoria avanzada en el condado de Onondaga (estado de Nueva York), un proyecto de 100.000 millones de dólares que Micron define como la mayor instalación de fabricación de semiconductores en la historia de Estados Unidos.

La empresa sostiene que el hito llega tras superar revisiones ambientales y lograr permisos clave, lo que habilita el arranque de la preparación del terreno y la construcción. La ceremonia se completará con un acto posterior en la Universidad de Syracuse, con presencia de directivos y representantes institucionales. Micron, además, enmarca el proyecto como una pieza estratégica en la “era de la Inteligencia Artificial”, donde el liderazgo en semiconductores avanzados se interpreta como palanca de prosperidad y competitividad.

La memoria es el cuello de botella (y el negocio) detrás de la IA

En el imaginario popular, la IA parece una carrera dominada por GPUs y centros de datos. En la realidad industrial, la memoria avanzada —DRAM, NAND y, sobre todo, HBM (High-Bandwidth Memory)— se ha convertido en una restricción física y financiera: sin ancho de banda suficiente, el cómputo se queda esperando datos.

Ahí es donde MU quiere ganar relevancia. El Departamento de Comercio de EE. UU., a través del programa CHIPS, ha formalizado una ayuda directa de hasta 6.165 millones de dólares para apoyar proyectos de Micron en Idaho y Nueva York, dentro de una visión a 20 años que contempla aproximadamente 100.000 millones en Nueva York y 25.000 millones en Idaho. El mismo anuncio oficial subraya un objetivo industrial muy concreto: elevar la cuota de fabricación estadounidense de memoria avanzada desde menos del 2% actual hasta aproximadamente el 10% en 2035. Y añade una cifra con lectura financiera: Micron se compromete a gastar en torno a 50.000 millones antes de que termine la década, una aceleración de capex difícil de ignorar en cualquier análisis de ciclo y capacidad productiva.

En paralelo, el estado de Nueva York ha ido alineando infraestructuras para hacer viable el campus. Reuters informó de la aprobación de una línea subterránea de 345 kV (unos 3,2 km, equivalentes a dos millas) para conectar una subestación existente con el futuro complejo, un recordatorio de que la industria del chip también es industria energética: sin potencia eléctrica estable no hay producción avanzada a escala.

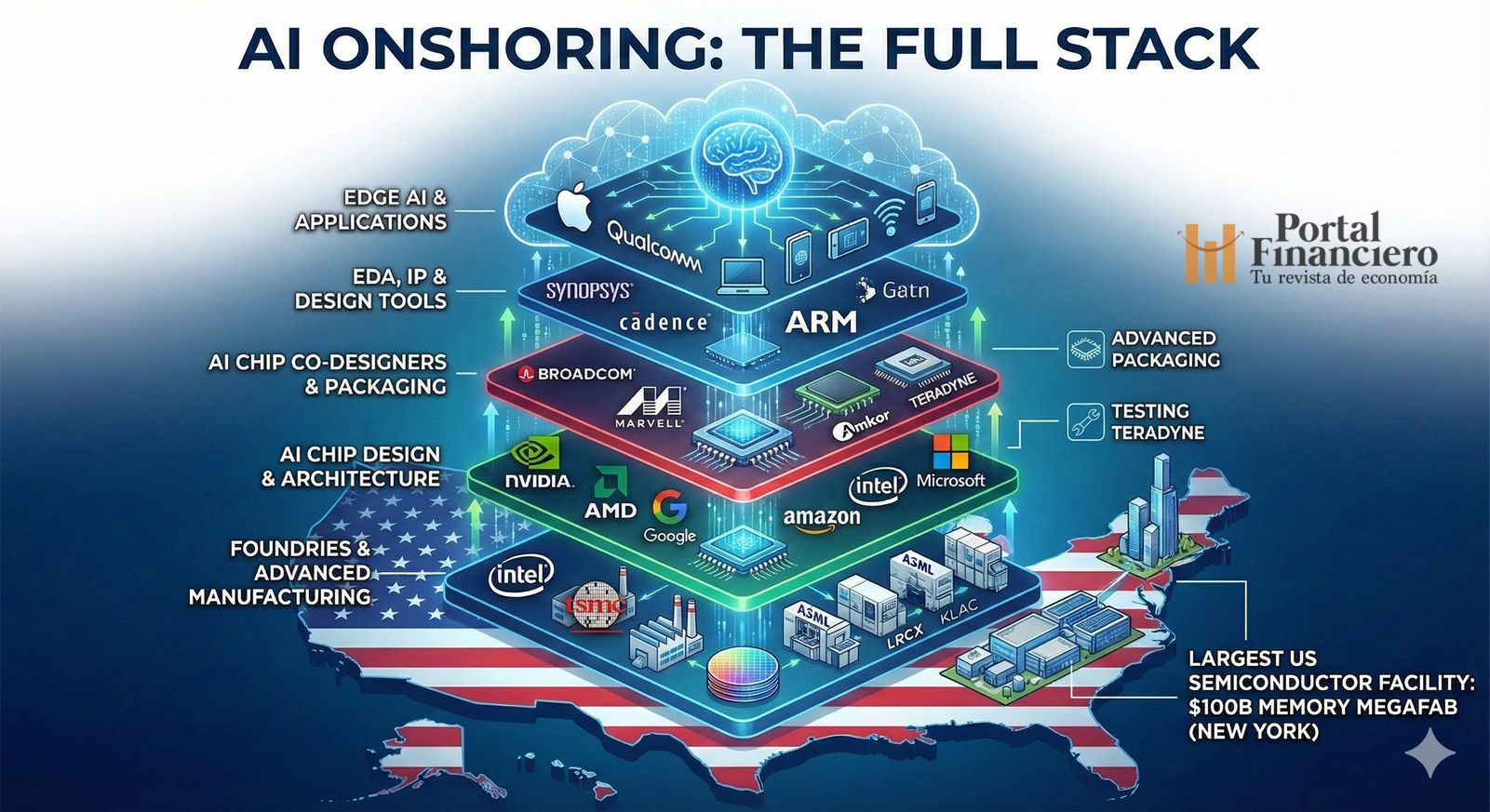

Del “megafab” al parqué: el “onshoring” de la IA es un stack de cotizadas

La noticia de MU sirve como excusa perfecta para entender cómo se está construyendo —y financiando— la IA “onshore” en toda la cadena de valor. No es una sola apuesta, sino un conjunto de capas donde cada tramo tiene sus propios riesgos, barreras de entrada y beneficiarios potenciales.

1) Diseño de chips de IA: la economía de los aceleradores

En entrenamiento, la referencia dominante sigue siendo NVIDIA (NASDAQ: NVDA), que mantiene el pulso desde su ecosistema de hardware y software, mientras la competencia se intensifica. AMD (NASDAQ: AMD) aparece como segunda vía estratégica para no depender de un único proveedor. Y los hiperescalares empujan su propio silicio: Alphabet (NASDAQ: GOOGL) con TPUs para cargas internas, Amazon (NASDAQ: AMZN) con Trainium e Inferentia para controlar costes dentro de AWS, y Microsoft (NASDAQ: MSFT) con su enfoque “silicon-to-service” para optimizar Azure.

Lo relevante para un medio de tecnología y finanzas es el mensaje implícito: la IA ya no se compra solo como hardware, se diseña como ventaja estructural de márgenes. AWS, por ejemplo, presenta Trainium2 como un intento explícito de mejorar la relación precio-rendimiento frente a alternativas basadas en GPU para ciertos escenarios.

2) Co-diseño y sistemas “a medida”: cuando el chip deja de ser un producto suelto

En la siguiente capa, el mercado se mueve hacia sistemas ajustados a carga de trabajo: interconexión, memoria y cómputo diseñados como un todo. Aquí se suele encuadrar a Broadcom (NASDAQ: AVGO) y Marvell (NASDAQ: MRVL) como habilitadores de silicio personalizado y conectividad de alta velocidad. Desde el punto de vista inversor, es la transición de “vender componentes” a “vender arquitectura de rendimiento”.

3) EDA e IP: el peaje antes de fabricar un solo transistor

Antes de que un chip exista físicamente, debe pasar por herramientas de automatización de diseño electrónico (EDA) y por bloques de propiedad intelectual. Synopsys (NASDAQ: SNPS) y Cadence (NASDAQ: CDNS) ocupan una posición estructural: su software permite simular, validar y cerrar diseños con un nivel de complejidad que hace inviable el método “artesanal”. En IP, Arm (NASDAQ: ARM) sigue siendo un vector transversal —móvil, edge y cada vez más servidor—.

4) Foundries: quién fabrica (y qué tan “onshore” es realmente)

Aunque EE. UU. empuja capacidad doméstica, la dependencia industrial global permanece: Taiwan Semiconductor Manufacturing (NYSE: TSM) continúa siendo el eje de fabricación avanzada para una parte sustancial del diseño mundial. Intel (NASDAQ: INTC) intenta posicionarse como “segunda fuente” estratégica y recuperar peso manufacturero en suelo estadounidense, una narrativa que cobra valor geopolítico… pero también exige ejecución sostenida.

5) Equipamiento: donde se decide la frontera tecnológica

En fabricación avanzada, el “poder” se desplaza a los proveedores de herramientas. ASML (NASDAQ: ASML) describe sus sistemas EUV como base para la producción en volumen de nodos lógicos sub-2 nm y DRAM de vanguardia. A su alrededor, Lam Research (NASDAQ: LRCX), KLA (NASDAQ: KLAC) y Tokyo Electron (TSE: 8035) aportan procesos de deposición, grabado, limpieza, metrología y control de rendimiento. Applied Materials (NASDAQ: AMAT) completa herramientas críticas en múltiples etapas, y Teradyne (NASDAQ: TER) aparece en la parte de test y validación que permite enviar chips al mercado con fiabilidad.

6) Packaging avanzado: convertir GPUs y HBM en un “sistema”

Por último, la capa que muchos analistas consideran decisiva para el rendimiento real: el empaquetado. Integrar aceleradores con HBM y otros chiplets en módulos avanzados exige capacidades de OSAT/packaging, y aquí figura Amkor (NASDAQ: AMKR) como uno de los nombres ligados a ensamblaje y test en HPC y procesadores de IA.

Micron (MU) como termómetro de una tesis mayor

En conjunto, el megafab de MU en Nueva York no es solo un proyecto industrial: es un símbolo financiero de cómo se está redistribuyendo el gasto en IA. Si el ciclo anterior se interpretó como una apuesta por cómputo, el siguiente se parece más a una apuesta por cómpito + memoria + red + herramientas + packaging + energía. Y, en ese mapa, la memoria deja de ser un componente “comoditizado” para convertirse en infraestructura crítica de la economía de la IA.

Preguntas frecuentes

¿Qué implica para los inversores el megafab de Micron (MU) en Nueva York?

Implica un aumento sostenido de inversión en capacidad (capex) alineado con la demanda de memoria avanzada para IA, y refuerza la narrativa de relocalización industrial apoyada por incentivos públicos.

¿Qué empresas cotizadas se benefician del “onshoring” de la IA además de MU?

Además de diseñadores como NVDA, AMD, GOOGL, AMZN o MSFT, suelen considerarse claves los proveedores de equipos (ASML, LRCX, KLAC, 8035, AMAT), herramientas EDA (SNPS, CDNS) y packaging/test (AMKR, TER).

¿Por qué ASML (ASML) se considera crítica para chips avanzados y memoria de última generación?

Porque su litografía EUV es una tecnología central para producir en volumen nodos lógicos punteros y DRAM de vanguardia, según la propia documentación de producto de la compañía.

¿Cómo encaja la financiación del CHIPS Act en la estrategia de Micron (MU)?

El programa CHIPS formalizó hasta 6.165 millones de dólares de financiación directa para apoyar proyectos en Nueva York e Idaho, dentro de la visión a 20 años de Micron y del objetivo de elevar la cuota de memoria avanzada fabricada en EE. UU. hasta alrededor del 10% en 2035.