En el mundo de la inversión a largo plazo existe una máxima difícil de rebatir: comprar negocios excelentes y mantenerlos durante décadas. Sin embargo, la teoría choca con una realidad incómoda: ningún negocio es eterno, y ningún inversor, por muy disciplinado que sea, está libre de tener que vender.

Los grandes referentes del value investing lo han repetido con variaciones:

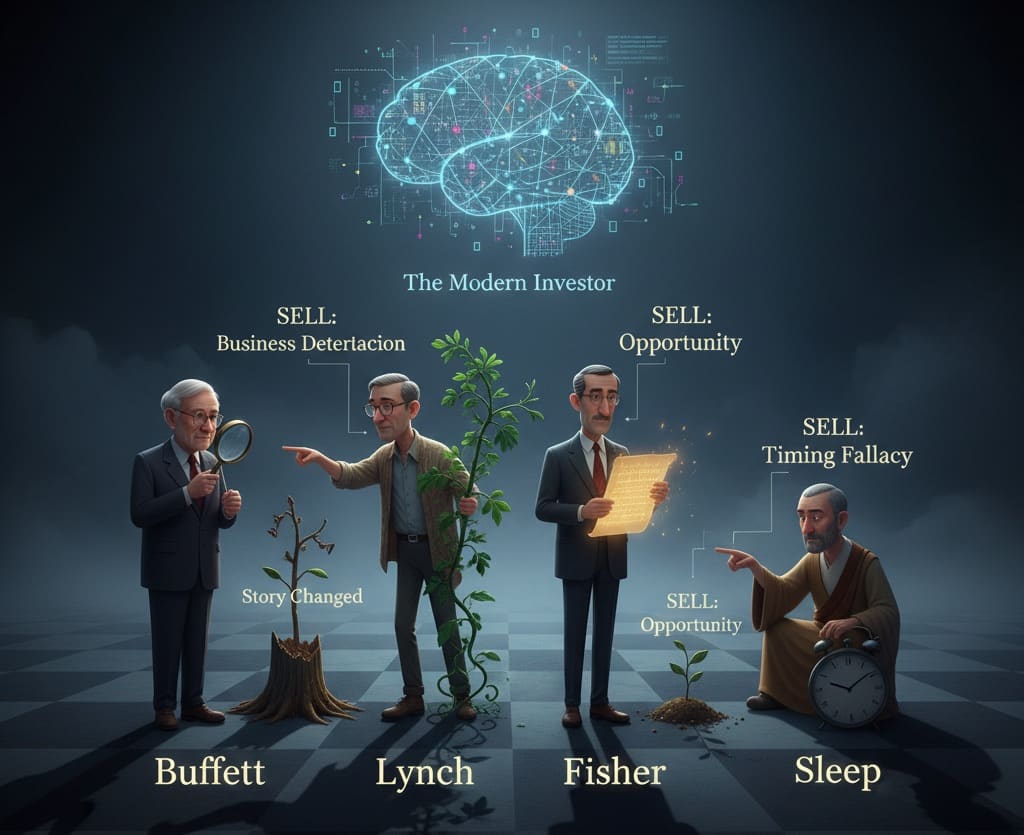

- Peter Lynch advertía: “Vender a los ganadores y mantener a los perdedores es como cortar las flores y regar las malas hierbas”.

- Warren Buffett ha dicho más de una vez que su horizonte preferido es “para siempre”.

- Philip Fisher, autor de Common Stocks and Uncommon Profits, afirmaba que si se hizo bien el trabajo de análisis al comprar, el momento de vender es “casi nunca”.

- Nick Sleep, gestor del mítico fondo Nomad, fue incluso más lejos: al cerrar su fondo en 2014 recomendó a sus partícipes mantener solo tres valores —Amazon, Costco y Berkshire Hathaway— durante la siguiente década.

Pero incluso ellos han vendido, y con motivos de peso. Para un medio financiero, la cuestión clave no es repetir el mantra del buy and hold, sino explicar cuándo es racional ejecutar una venta sin caer en el cortoplacismo ni en el pánico.

Lección 1: Vender no es fallar, es gestionar riesgo

La narrativa del “mantener para siempre” puede inducir a errores. Si bien es cierto que la paciencia es la mayor ventaja de un inversor frente al mercado, también lo es que los negocios cambian, la competencia avanza y los ciclos económicos alteran los escenarios.

Los gráficos de Nick Scali Limited (ASX: NCK) y Moderna (NASDAQ: MRNA) ilustran dos realidades distintas:

- El primero refleja la historia de un minorista australiano de muebles que, pese a caídas puntuales, ha multiplicado su valor de forma consistente en 20 años. Vender en la crisis de 2020 habría significado perder la escalada posterior.

- El segundo muestra el auge y caída de Moderna: una empresa impulsada por un catalizador extraordinario —la vacuna del Covid-19— que llevó la acción a más de 400 USD para después normalizarse en torno a los 30 USD. En este caso, mantener sin cuestionar la tesis habría resultado en pérdidas cuantiosas.

Lección 2: Los seis motivos racionales para vender

1. Tesis de inversión rota

Cuando la historia que justificaba la compra deja de sostenerse, vender es la salida lógica.

- Ejemplo: Alibaba, cuya narrativa de crecimiento digital en China se quebró por la presión regulatoria y la pérdida de cuota ante Pinduoduo y otros rivales.

2. Ventaja competitiva erosionada

El famoso “moat” de Buffett no es inmutable.

- Caso práctico: en 2017, Buffett reconoció que la ventaja de IBM había desaparecido frente a la irrupción de Amazon Web Services y vendió gran parte de su participación.

3. Mala asignación de capital

La dirección de una compañía puede destruir valor con adquisiciones erróneas, aumento excesivo de deuda o recompra de acciones a precios injustificables.

- Buffett lo resume: “Prefiero un negocio mediocre con un gran gestor que un gran negocio con un gestor mediocre”.

4. Sobrevaloración extrema

No se trata de vender porque la acción suba, sino porque su cotización esté muy por encima del valor intrínseco.

- Ejemplo: Zoom en 2021, con múltiplos de más de 100 veces beneficios. Quienes realizaron beneficios en la euforia evitaron la posterior caída.

5. Oportunidades superiores

El capital tiene un coste de oportunidad. Vender puede ser racional si surge un activo claramente mejor.

- Buffett en 2020 liquidó sus aerolíneas tras el shock de la pandemia y destinó recursos a recomprar acciones de Berkshire Hathaway, que consideraba más atractivas.

6. Rebalanceo de cartera

Una posición puede crecer tanto que desequilibre la cartera y aumente el riesgo de concentración. Reducir exposición no es renunciar al negocio, es gestionar el riesgo total.

Lección 3: Lo que nunca debe motivar una venta

- El pánico: salir en una corrección por miedo, sin cambios fundamentales.

- La moda del mercado: vender porque otros lo hacen o porque el precio ha subido demasiado rápido.

- El cansancio emocional: la volatilidad desgasta, pero no justifica liquidar una buena inversión.

Ejemplo: Apple cayó un 40 % en 2018 por temor a la saturación del iPhone. Quien vendió por pánico se perdió la posterior triplicación en cinco años.

Lección 4: Del “buy and hold” al “buy and verify”

Los maestros de la inversión coinciden en que la clave está en vigilar los fundamentos. Invertir no es plantar un árbol y olvidarse, sino observar periódicamente su crecimiento, el terreno y la competencia alrededor.

La recomendación práctica para el inversor moderno es clara:

- Mantener mientras la tesis original siga viva.

- Vender solo cuando los fundamentos se deterioran, surgen mejores oportunidades o la valoración se desvía de forma insostenible.

Conclusión

Buffett, Lynch, Fisher y Sleep nos enseñan que la venta no es un tabú, sino una herramienta estratégica. La diferencia entre un inversor disciplinado y un especulador está en el porqué de la venta: no se trata de reaccionar al mercado, sino de tomar decisiones fundamentadas en la realidad del negocio y en la gestión inteligente del capital.

En definitiva, la fórmula de éxito se resume en dos mandamientos:

- No vender los ganadores por miedo o impaciencia.

- Vender sin titubeos cuando los fundamentos han cambiado.

Dejar crecer las flores, arrancar las malas hierbas y nunca confundir una tormenta pasajera con el fin del jardín.

Preguntas frecuentes (FAQ)

¿Cuándo es el mejor momento para vender una acción?

No existe un momento universal. La venta debe basarse en hechos objetivos: deterioro de la tesis de inversión, pérdida de ventaja competitiva, mala gestión, sobrevaloración evidente, oportunidades mejores o necesidad de rebalancear la cartera.

¿Debería vender cuando una acción cae con fuerza?

No necesariamente. Una caída puede ser solo volatilidad de mercado. Lo importante es preguntarse si el negocio ha cambiado en lo fundamental. Si la ventaja competitiva y los beneficios a futuro permanecen sólidos, suele ser mejor mantener.

¿Qué hago si una acción se revaloriza demasiado rápido?

Si el precio refleja euforia y está muy por encima del valor intrínseco, puede ser prudente vender una parte para asegurar ganancias. Sin embargo, cortar sistemáticamente a los ganadores por subir rápido suele ser un error.

¿Es buena idea vender para diversificar?

Sí, si una posición crece tanto que concentra demasiado riesgo en la cartera. Reducir exposición en estos casos no significa desconfiar de la empresa, sino equilibrar el portafolio.

¿Qué aconsejan Buffett, Lynch o Fisher?

Que la paciencia es clave. Recomiendan mantener a los ganadores mientras los fundamentos se mantengan intactos, y solo vender si la historia que justificó la inversión cambia de manera estructural.