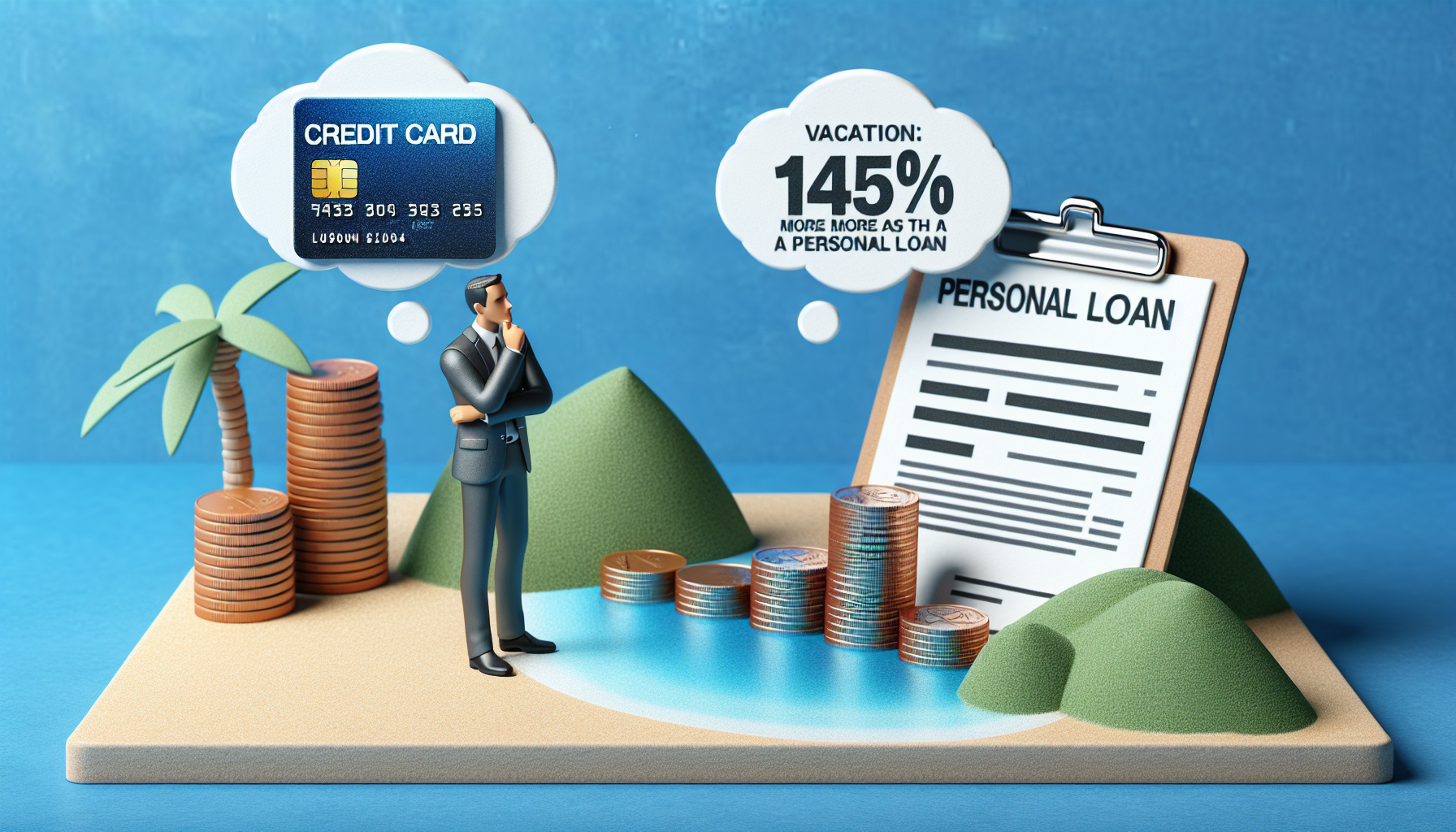

Este verano, frente al desafío de cómo financiar las vacaciones sin ahorros previos, los españoles se debaten entre usar la tarjeta de crédito o solicitar un préstamo personal. Una comparación basada en datos del Banco de España de abril de 2025 revela que el tipo medio de interés para las tarjetas de crédito se sitúa en un elevado 18,5%, mientras que los préstamos personales ofrecen un coste significativamente menor con un interés del 7,5%. Esta diferencia implica que, para una financiación de 1.000 € a un año, recurrir a la tarjeta de crédito generaría unos intereses superiores a 100 € anuales, en contraste con menos de 40 € al optar por un préstamo personal, lo que representa que financiar vacaciones con tarjeta puede costar hasta un 145% más.

Las razones detrás de este significativo costo adicional de las tarjetas de crédito se deben a que, a pesar de las fluctuaciones en los tipos del Banco Central Europeo (BCE), los intereses de las tarjetas se mantienen estables alrededor del 18%, además de incorporar comisiones que incrementan el coste real. Optar por extender el plazo de devolución puede casi duplicar los intereses en el caso de las tarjetas, mientras que los préstamos personales mantienen un aumento de coste más moderado. Además, retirar efectivo con la tarjeta agrega cargos extra significativos debido a las altas comisiones.

La práctica muestra que financiar 3.000 € a doce meses puede resultar en pagar 185 € más en intereses con tarjeta frente al préstamo personal, diferencia que se amplía aún más si se extiende el plazo a 24 meses, con un sobrecoste de hasta 370 €. Este hecho evidencia que, pese a la comodidad y rapidez de pagar con tarjeta, el sobrecoste asociado resulta desventajoso, especialmente en cantidades elevadas y plazos prolongados.

Por lo tanto, la decisión de financiar vacaciones amerita una consideración cuidadosa sobre el impacto en la economía personal. Optar por un préstamo personal no solo permite un ahorro considerable en intereses sino que también evita las desagradables sorpresas que pueden surgir por comisiones ocultas o condiciones no anticipadas. Mientras que para importes modestos y a corto plazo la tarjeta de crédito puede ser una alternativa viable, en escenarios de mayor envergadura financiera, el préstamo personal se perfila como la opción más acertada para proteger el bolsillo y evitar endeudamientos innecesarios.