Entrar en 2026 con una cartera de crecimiento implica aceptar una verdad incómoda: la volatilidad no es un accidente, es el precio de intentar capturar tendencias antes de que se vuelvan obvias. Y, aun así, hay una lógica que se repite en muchas listas de “growth” que circulan entre inversores: buscar compañías que no solo venden un producto, sino que se colocan en el centro de una infraestructura futura —la que mueve datos, energía, logística, salud o conectividad.

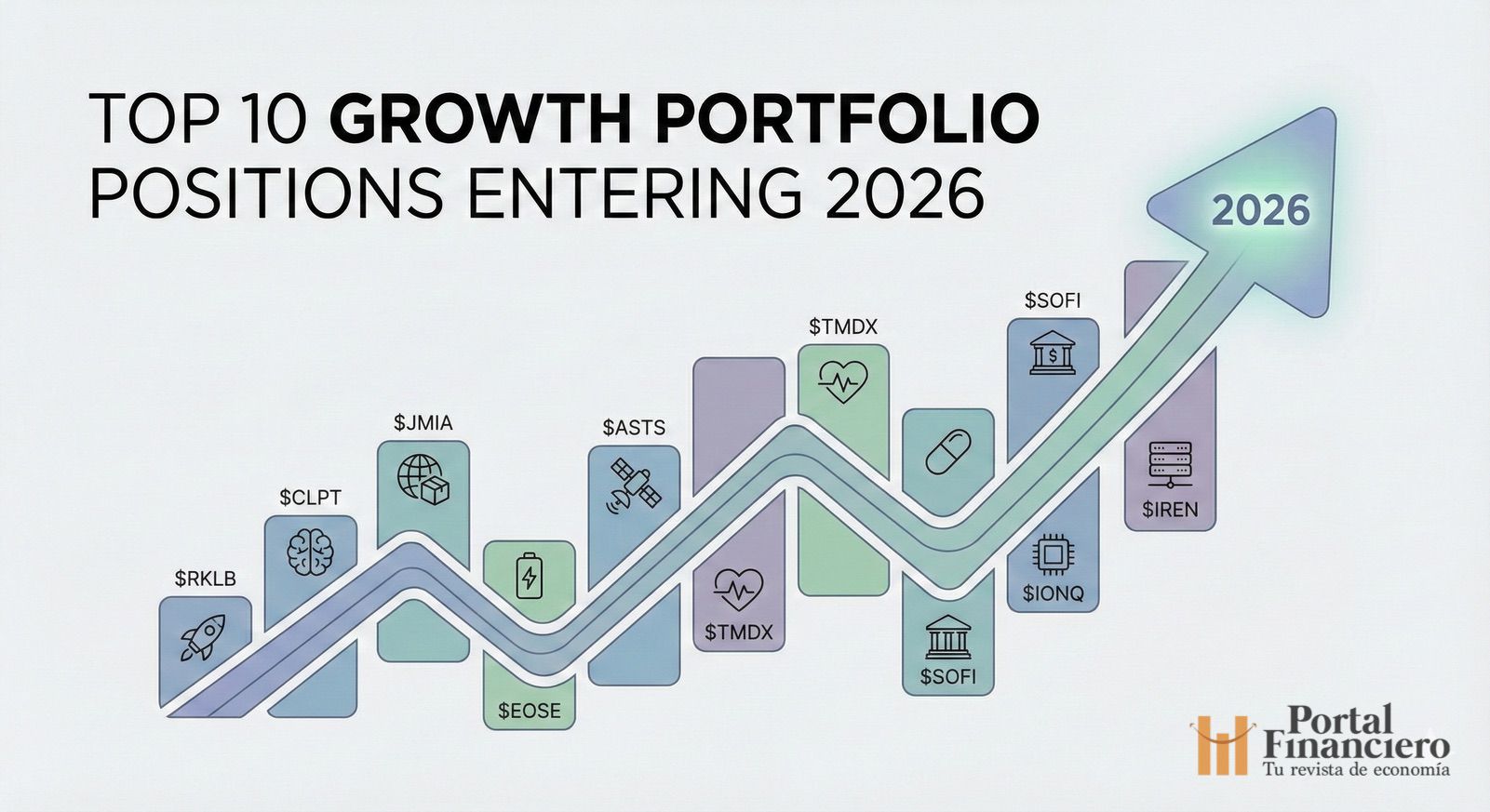

En esa línea encaja este “Top 10 Growth Portfolio Positions entering 2026”, un conjunto de diez nombres que, sobre el papel, persiguen megatendencias muy concretas: la economía espacial, la convergencia entre energía y cómputo, la digitalización financiera, la revolución biomédica y el salto —todavía incierto— hacia la computación cuántica. No es una lista para quienes quieran dormir tranquilos; sí lo es para quienes creen que, en mercados de innovación, el tamaño del resultado potencial suele importar más que la comodidad del trayecto.

A continuación, un recorrido periodístico por las diez posiciones y por qué el relato que las sostiene está ganando tracción… sin perder de vista lo esencial: los riesgos.

1) Rocket Lab (RKLB): logística espacial y “space systems” como negocio recurrente

Rocket Lab suele presentarse al gran público por sus lanzamientos, pero su apuesta “growth” está cada vez más ligada a convertirse en una empresa integral de servicios espaciales. En los últimos años, su discurso ha pivotado hacia algo muy concreto: no solo poner cosas en órbita, sino fabricar y operar componentes clave (satélites, buses, sistemas) para clientes institucionales y comerciales.

El argumento que seduce a inversores es el del “pipeline” recurrente: contratos de sistemas espaciales, producción escalable y, en el horizonte, un cohete de mayor capacidad (Neutron) para competir en misiones más ambiciosas. También pesa la narrativa geopolítica: la demanda gubernamental de capacidades en órbita baja está lejos de ser un capricho.

2) ClearPoint Neuro (CLPT): una plataforma de navegación para neurocirugía

ClearPoint Neuro juega en un terreno donde “crecer” no significa viralidad, sino adopción clínica y confianza quirúrgica. Su tesis suele resumirse así: ofrecer una plataforma que ayude a los neurocirujanos a planificar y ejecutar procedimientos complejos con mayor precisión, especialmente en entornos guiados por imagen.

En una cartera de crecimiento, este tipo de compañía aporta una narrativa diferente a la puramente tecnológica: si el producto demuestra utilidad clínica y se consolida en hospitales, el crecimiento tiende a ser más “pegajoso” que en el software de moda. El reverso, claro, es que el ciclo comercial sanitario es lento y exigente, y cualquier frenazo en adopción se paga en bolsa.

3) Jumia (JMIA): e-commerce y logística en África, con una ejecución que lo es todo

Jumia representa una idea enorme con ejecución difícil: construir comercio electrónico y logística a escala en múltiples países africanos, con realidades de pago, distribución y poder adquisitivo muy heterogéneas. El “bull case” se apoya en que la logística no es un complemento, sino la ventaja competitiva: quien domina última milla y pagos puede crear hábitos de compra.

Pero también es una de las apuestas más sensibles al “cómo”: disciplina de costes, foco en mercados donde el modelo funciona, y capacidad de convertir volumen en márgenes. En una cartera “growth”, Jumia suele estar por el tamaño del mercado potencial; el riesgo está en el tiempo necesario para llegar al punto en el que la economía unitaria sea consistentemente positiva.

4) Eos Energy (EOSE): baterías de zinc para un mundo que quiere cómputo 24/7

La energía se ha convertido en el “cuello de botella silencioso” de la era de la IA. Por eso aparecen tesis como la de Eos Energy: sistemas de almacenamiento basados en zinc orientados a aportar respaldo y estabilidad, con la promesa de una cadena de suministro distinta a la del litio en ciertos usos.

El relato “growth” aquí no es solo tecnológico, también es industrial: fabricar, cumplir especificaciones, escalar producción y hacerlo con fiabilidad. Es el tipo de apuesta en la que el mercado premia avances tangibles (capacidad instalada, contratos, ramp-up de fábrica) y castiga cualquier tropiezo operacional.

5) AST SpaceMobile (ASTS): la capa de comunicación para monetizar conectividad desde el espacio

AST SpaceMobile se ha ganado un hueco propio con un objetivo ambicioso: conectividad directa a teléfonos móviles desde satélites (direct-to-cell). La tesis es seductora porque ataca una necesidad universal —cobertura— y porque el “go-to-market” suele articularse a través de acuerdos con operadoras, en lugar de una guerra directa por el consumidor final.

El riesgo, sin embargo, es proporcional a la ambición: despliegue de constelación, financiación, regulación, ejecución técnica y un entorno competitivo donde otros actores también buscan su espacio. En carteras “growth”, ASTS suele estar por la opcionalidad extrema: si funciona, el mercado es gigantesco; si no, el camino puede ser largo y caro.

6) TransMedics (TMDX): expansión del cuidado de órganos con flota y efecto red

En medicina, pocas cosas son tan críticas —y tan logísticas— como un trasplante. TransMedics ha construido su historia alrededor de su Organ Care System (OCS), una tecnología que permite preservar y transportar órganos en condiciones más cercanas a lo fisiológico. La tesis de crecimiento se apoya en dos pilares: ampliación de indicaciones y, sobre todo, una red operativa (incluida capacidad logística) que puede reforzar un efecto red en hospitales y equipos de trasplante.

A diferencia de otras apuestas biomédicas, aquí el mercado “ve” crecimiento cuando aumenta el uso, se expande la red y se sostienen estándares de servicio. El riesgo está en la complejidad operativa: cuando el producto depende de un sistema completo, cualquier fallo de ejecución pesa el doble.

7) Viking Therapeutics (VKTX): GLP-1 orales e inyectables en una carrera competitiva

El auge de los tratamientos para obesidad y diabetes ha convertido los GLP-1 en uno de los frentes más competidos del sector farmacéutico. Viking Therapeutics aparece en carteras “growth” por desarrollar candidatos tanto orales como inyectables, con la esperanza de capturar parte de un mercado que está redefiniendo hábitos de salud y consumo.

Aquí la clave es evidente: resultados clínicos, seguridad, tolerabilidad, y una ruta regulatoria que no perdona. Además, el listón competitivo es altísimo. En un portfolio de crecimiento, VKTX es el ejemplo clásico de “binario”: una buena secuencia de datos puede revalorizarla rápido; un tropiezo clínico puede cambiarlo todo.

8) SoFi (SOFI): hacia un banco digital “full-stack” en un ciclo de liquidez

SoFi se encuadra en una tesis conocida pero aún en evolución: construir una entidad digital con banca, productos financieros y tecnología de plataforma. En 2026, el atractivo “growth” suele concentrarse en dos frentes: capacidad de seguir aumentando base de clientes y depósitos, y apalancar sus plataformas tecnológicas (como Galileo y Technisys) en un contexto donde el coste del dinero y el crédito determinan el ritmo de expansión.

En otras palabras: su crecimiento no depende solo de marketing, sino de disciplina de riesgo, márgenes y eficiencia operativa. En un portfolio de crecimiento, SoFi suele funcionar como apuesta a la maduración: cuando el mercado cree que el modelo es sostenible, el múltiplo cambia.

9) IonQ (IONQ): la cuántica como “capa de overflow” cuando lo clásico toque límites

La computación cuántica es, probablemente, la tesis más “a futuro” del listado. IonQ ha reforzado su narrativa con adquisiciones y una hoja de ruta pública orientada a escalar rendimiento y fiabilidad. Para el inversor “growth”, la lógica es casi filosófica: si lo clásico se topa con límites físicos y económicos en ciertos problemas, lo cuántico podría convertirse en una capa complementaria para simulación, optimización o química computacional.

La realidad, no obstante, es que el sector vive entre expectativas y plazos largos. IonQ puede convencer con hitos técnicos, pero el mercado exige pruebas de comercialización gradual y contratos sostenibles, además de gestionar pérdidas y financiación sin diluir en exceso.

10) IREN (IREN): cómputo a escala industrial, del “mining” a la nube de IA

IREN simboliza una tendencia que se ha acelerado: infraestructuras que nacieron alrededor del “mining” y se reconvierten hacia cargas de IA, donde lo decisivo es la energía disponible, la refrigeración, el acceso a hardware y la capacidad de operar centros con densidad extrema.

En este caso, la tesis “growth” ha ganado visibilidad por acuerdos de gran tamaño vinculados a capacidad de GPU en la nube, incluida la firma de un contrato a cinco años valorado en torno a US$ 9.700 millones con Microsoft, según información pública y cobertura de medios. Es un ejemplo claro de cómo la “escasez de cómputo” se está convirtiendo en producto financiero: quien asegura potencia, asegura demanda.

En conjunto, este “Top 10” parece menos una lista de modas y más un mapa de cuellos de botella: conectividad, energía, logística, salud y capacidad de cómputo. Eso no lo convierte en una cartera “segura”; la convierte en una cartera coherente con el tipo de mundo que se está construyendo. Y como siempre en “growth”, la pregunta final no es si las historias son buenas, sino si la ejecución —y la financiación— acompaña.

Nota: este artículo es informativo y no constituye recomendación de inversión.

Preguntas frecuentes

¿Qué significa construir una “cartera growth” de cara a 2026?

Implica priorizar empresas con potencial de expansión fuerte (a menudo con más riesgo), buscando megatendencias como IA, biotecnología, espacio o energía, y asumiendo mayor volatilidad.

¿Qué riesgos son más habituales en acciones “growth” de small y mid caps?

Dilución por ampliaciones de capital, dependencia de hitos (contratos, ensayos clínicos, lanzamientos), cambios regulatorios y ejecución operativa en escalado industrial.

¿Por qué el almacenamiento energético empieza a aparecer en carteras ligadas a IA y centros de datos?

Porque la demanda 24/7 y la densidad de potencia obligan a reforzar resiliencia eléctrica: respaldo, estabilización de red y optimización de costes energéticos.

¿Qué diferencia a la tesis de “direct-to-cell” de una constelación satelital tradicional?

Busca conectar teléfonos convencionales sin terminales especiales, normalmente en colaboración con operadoras; el reto está en despliegue, espectro, regulación y escala de servicio.